12/6/2026

Secondo la ricerca dell’Osservatorio Multicanalità – School of Management del Politecnico di Milano, rispetto al 2021 aumentano i Digital Rooted (+2%) e i Digital Engaged (+3%), le fasce più digitalmente mature della popolazione. Il settore dei viaggi anche quest’anno vanta il numero più alto di coloro che utilizzano internet all’interno del processo di acquisto: aumentano i consumatori che scelgono il web sia per la ricerca di informazioni, sia per l’acquisto. Gli ambiti più legati al negozio fisico, invece, sono Largo Consumo, Farmaci/Integratori e Beauty. Gli utenti internet scelgono il web soprattutto per la raccolta di informazioni: infatti, il 65% si documenta in rete su prodotti e servizi. Viene prediletto internet anche per confrontare i prezzi dei prodotti di un brand

Nel 2022 i consumatori multicanale raggiungono quota 46,3 milioni, pari all’89% della popolazione. Aumentano i consumatori digitali più maturi passando da 17,1 milioni nel 2021 a 19,7 nel 2022 (+10%): infatti, crescono i Digital Rooted (+2%), profili digitalmente maturi esperti di social media e pagamenti digitali, che raggiungono quota 8,4 milioni, il 16% della popolazione. Aumentano anche i Digital Engaged, che crescono del 3% rispetto al 2021 salendo a 11,3 milioni, pari al 22% degli italiani. Questi ultimi sono profili che utilizzano la rete in modo intenso e disinvolto, in particolare dallo smartphone, ma rimangono più legati al negozio fisico rispetto ai Rooted. Scendono, invece, a quota 8,9 milioni i Digital Bouncers (-5%), consumatori che utilizzano la rete come supporto nella fase di pre e post vendita, ma acquistano nel negozio fisico. Questo cluster accoglie anche i giovani nuovi consumatori, abituati a un utilizzo fluido del digitale ma ancora non avvezzi ai processi di acquisto nei diversi settori. In lieve aumento i Digital Rookies (+1%), pari a 17,7 milioni di individui (il 34% degli italiani), profili che muovono piccoli passi nel digitale, nonostante la loro dotazione tecnologica sia sotto media e la loro connessione sia prevalentemente da pc fisso. Infine, i Digital Unplugged (-1%), categoria refrattaria al digitale: sono 6 milioni, l’11% della popolazione, con il 76% dei consumatori sopra i 55 anni.

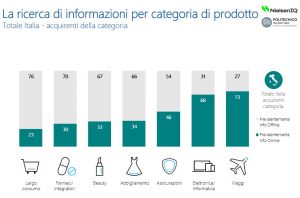

Il settore dei viaggi si riconferma al primo posto per numero di individui che utilizzano internet all’interno del processo di acquisto, aumentano i consumatori che scelgono il web sia in fase di ricerca informazioni (73%, +2%), sia in fase d’acquisto (45%, +2%).

Gli utenti internet scelgono il web soprattutto per la raccolta di informazioni: in media, il 65% si documenta in rete su prodotti e servizi, si registrano percentuali sopra il 50% in tutte le categorie di users. Segue la comparazione dei prezzi, effettuata online dal 58% del campione.

Sono alcuni risultati della ricerca dell’Osservatorio Multicanalità*, promosso dalla School of Management del Politecnico di Milano e da NielsenIQ, presentata ieri durante il convegno “Multicanalità 2022. Verso un’esperienza di acquisto sempre più polarizzata”.

L’edizione 2022 è stata realizzata anche con il supporto di Amazon Ads, Atos, ShopFully. Media sponsor Food.

«Stiamo assistendo a una divisione “strutturale” della popolazione italiana in due gruppi distinti in termini di capacità/opportunità di interazione multicanale con il sistema dell’offerta – dichiara Giuliano Noci, Responsabile Scientifico dell’Osservatorio Multicanalità (nella foto) -. Da un lato chi passa in modo fluido da un touchpoint all’altro durante il suo percorso d’acquisto assumendo uno spazio integrato (tra fisco e digitale) di interazione con la marca; dall’altro chi (45% della popolazione) non ha sviluppato queste abitudini ed è molto legato al punto vendita fisico peri propri acquisti. Questa divisione è figlia di un divario generazionale talmente forte da determinare ormai una polarizzazione (irreversibile) delle abitudini d’acquisto».

«La polarizzazione delle abitudini d’acquisto spingerà, sempre più, le aziende ad aumentare la precisione delle proprie iniziative di marketing e sales. Trasformare i dati in conoscenza è la chiave per costruire una UX immersiva ed emozionale oltre che efficace ed efficiente – spiega Stefano Cini, Consumer Intelligence Director di NielsenIQ -. È così che il dato si trasforma in conoscenza del cliente, la conoscenza in relazione, la relazione in vantaggio competitivo. L’output è un significativo incremento delle capacità di profilare un target, personalizzare il messaggio e aumentare la conversion».

Il ruolo dei touchpoint nel rapporto con le marche

I consumatori italiani si affidano a una molteplicità di mezzi per approfondire la conoscenza della marca, i suoi valori e le caratteristiche dell’offerta. Al primo posto si colloca internet, usato dal 62% degli italiani, seguito dal punto vendita (37%), dal passaparola (32%) e dalla televisione (17%), quest’ultima in calo dell’8% rispetto al 2021. Degno di nota è che uno dei cluster digitalmente meno evoluti, ovvero i Digital Rookies, dimostra però una propensione importante nel ricercare online in quali negozi si possa acquistare una particolare marca. Infatti, il 40% dichiara di mettere in atto questa dinamica. Al contempo, i cluster digitalmente più evoluti utilizzano il web per confrontare brand che vorrebbero acquistare con percentuali elevatissime (94% per i Rooted e 91% per gli Engaged), comportamento che viene riscontrato anche tra i Rookies, seppur con incidenza marcatamente inferiore (64%).

«In linea generale, i segmenti digitalmente più evoluti esprimono sia una maggiore proattività durante il processo di acquisto, che un atteggiamento di non accettazione passiva della value proposition della marca. Questo ultimo si traduce in una ricerca della marca che meglio risponde alle esigenze dell’individuo, non solo in termini di caratteristiche del prodotto ma anche in termini di valori che essa rappresenta», commenta Nicola Spiller, Direttore dell’Osservatorio Multicanalità.

Il percorso di acquisto multicanale nei diversi settori merceologici

Largo consumo – I consumatori cercano le informazioni prevalentemente offline (76%), in particolare tramite volantini cartacei e volantini digitali. La tendenza è confermata anche per la fase di acquisto, che avviene unicamente nel punto vendita per il 77% degli acquirenti della categoria. Anche per i Digital Rooted, solitamente molto legati al mondo web, la percentuale di coloro che acquistano unicamente online è molto bassa (7%).

Farmaci/integratori – I consumatori preferiscono recarsi al punto vendita sia per la ricerca di informazioni sia per l’acquisto. Solo il 30%, infatti, ricerca in rete le informazioni relative al settore pharma, e il 70% predilige l’acquisto nel negozio fisico.

Viaggi – Il settore dei viaggi registra la percentuale più alta di consumatori che ricercano le informazioni online: il 73%. La rete viene scelta anche nella fase d’acquisto, con il 45% delle preferenze, mentre il 24% sceglie la modalità ibrida. Anche i diffidenti Digital Rookies raggiungono in questo settore la percentuale più alta di acquisti online: il 78% di loro acquista online almeno 4 viaggi su 5.

Elettronico/Informatica – Il 68% del campione, perlopiù under 54, ricerca in rete le informazioni sul settore informatico. La metà degli intervistati dichiara di utilizzare Amazon anche come fonte informativa. L’acquisto avviene principalmente in modalità ibrida (46%), mentre preferisce comprare esclusivamente in rete il 14% dei consumatori.

Beauty – Solo il 33% dei consumatori del settore beauty ricerca le informazioni online. Il punto vendita fisico viene scelto anche per la fase di acquisto, con il 66% delle preferenze.

Abbigliamento – Anche in questo caso, l’utilizzo del web rimane contenuto sia per la ricerca delle informazioni (34% degli users), sia per l’acquisto: infatti, il 57% preferisce comprare nel punto fisico. Interessante notare che, a fronte del 39% del campione che acquista tali prodotti sia online che in punto vendita, gli acquirenti solo online di questa categoria sono il 13% dei Rooted e, parallelamente, solo l’1% dei Rookies.

Assicurazioni – Nel settore assicurativo la ricerca delle informazioni si svolge in modo piuttosto omogeneo tra online e offline, rispettivamente il 46 e il 54%. La maggior parte delle ricerche sul web si concentra sui comparatori di prezzi. Preferenza netta nella fase di acquisto per il punto vendita fisico, con il 60% delle preferenze. Oltre la metà degli intervistati compra online prodotti assicurativi circa una volta all’anno.

Il mezzo digitale è ormai permeato in modo rilevante in tutti i settori merceologici analizzati e su tutte le fasi d’acquisto. Prima dell’acquisto il supporto principale del mezzo online sta nella ricezione di offerte personalizzate per tutte le categorie merceologiche, tranne Elettronico/Informatica. Altre due funzioni rilevanti di internet nel pre-acquisto sono la comparazione di diverse marche, richiamata tra le prime tre di tutte le industry, e la lettura di feedback/recensioni, che viene richiamata tra le prime quattro di tutti i settori.

Il mezzo digitale è ormai permeato in modo rilevante in tutti i settori merceologici analizzati e su tutte le fasi d’acquisto. Prima dell’acquisto il supporto principale del mezzo online sta nella ricezione di offerte personalizzate per tutte le categorie merceologiche, tranne Elettronico/Informatica. Altre due funzioni rilevanti di internet nel pre-acquisto sono la comparazione di diverse marche, richiamata tra le prime tre di tutte le industry, e la lettura di feedback/recensioni, che viene richiamata tra le prime quattro di tutti i settori.

Nel post-acquisto i supporti principali del mezzo online stanno nella ricezione di supporto post vendita online, nella ricerca di contatti per l’assistenza (telefono, e-mail, ecc.) e nell’approfondimento delle modalità di utilizzo. Tutte e tre sono presenti tra le prime quattro funzioni di tutte le categorie merceologiche salvo alcune eccezioni: la prima manca nel Beauty, la seconda è assente per i prodotti di Pulizia della casa e infine la terza manca nei prodotti di Largo Consumo.

Per la quasi totalità delle categorie merceologiche, la ragione principale della scelta dell’online come modalità d’acquisto è riconducibile al fattore prezzo.

In conseguenza di ciò, lo scenario futuro che si apre alle aziende fa emergere molti interrogativi e implicazioni circa le modalità migliori con cui approcciarsi agli individui multicanale, specialmente quelli più digitalmente maturi che passano con semplicità da un canale all’altro durante il loro percorso d’acquisto.

Un nuovo equilibrio nell’orchestrazione di numerose modalità e touchpoint di ingaggio/relazione sia online che offline si sta imponendo e si sta diffondendo tra le imprese, trasversalmente ai diversi settori. Queste a loro volta devono rivolgersi al consumatore attraverso un approccio omnicanale ormai consolidato, riconoscendo il ruolo che gioca lo spazio fisico e inserendolo in un ecosistema di diversi canali che dialogano tra loro e riconoscono il singolo utente soddisfacendo le sue esigenze specifiche non appena si manifestano.