21/5/2026

La cosa che ieri mi sono portato a casa dalla quarta edizione di “Branding e-volution” promossa da UPA e POLIMI School of Management è che l’intelligenza artificiale non può più essere trattata come un tema di scenario.

È già dentro il modo in cui le aziende progettano, misurano e producono comunicazione. Ed è già dentro il modo in cui le persone cercano informazioni, valutano brand e prodotti, costruiscono fiducia o diffidenza.

Giuliano Noci e Raffaele Pastore | ©Ph. Masiar Pasquali

Proprio per questo, il nodo non è solo quanto l’AI verrà utilizzata, ma quanta fiducia saprà generare. Una fiducia che non nasce dall’entusiasmo tecnologico, ma dall’esperienza, dalla trasparenza e dalla capacità dei brand di integrare l’efficienza dell’AI con una garanzia umana riconoscibile.

Lo human touch, allora, non è nostalgia: è strategia. Perché più la comunicazione diventa automatizzata, più diventa importante capire chi se ne assume la responsabilità.

Da questa prospettiva, il convegno è stato l’occasione per presentare i risultati della nuova edizione dell’omonimo progetto di ricerca, che quest’anno ha indagato in particolare quattro ambiti d’interesse: il valore della marca come vettore di Brand Purpose e Brand Equity, le strategie di misurazione e gli strumenti utilizzati dalle aziende, il ruolo dei mezzi nella costruzione della marca e l’esplorazione dei principali trend emergenti, dal Retail Media all’Artificial Intelligence.

Il primo dato conferma la centralità del brand: il 72% del campione riconosce l’impatto della marca sulle performance di business. Resta inoltre diffusa la convinzione che i brand possano contribuire all’attivazione di cambiamenti sociali anche più rapidamente o efficacemente rispetto alle istituzioni, opinione condivisa dal 62% del campione.

Allo stesso tempo, però, il Brand Purpose sembra entrare in una fase diversa. Il suo valore strategico, insieme a quello della Brand Equity, rimane stabile e consolidato, ma gli investimenti previsti in Brand Purpose tendono a ridursi nelle aziende che storicamente vi investono di più. La comunicazione del Purpose resta stabile sui canali proprietari e negli spazi informativi aziendali, mentre diminuisce il ricorso alle campagne pubblicitarie su spazi a pagamento. Per la prima volta, grazie alla collaborazione con Nextplora, la ricerca “Branding e-volution” ha previsto anche una survey CAWI rivolta agli utenti online, con l’obiettivo di indagare il loro approccio rispetto alle campagne di Brand Purpose delle aziende e la percezione degli strumenti di intelligenza artificiale generativa. Sul Brand Purpose emergono due messaggi principali: da una parte un gap tra percezione e desiderio, perché i brand sono percepiti come più “valoriali” di quanto i consumatori desiderino; dall’altra una bassa fiducia nella comunicazione, bilanciata da un’alta domanda di prove. Gli utenti chiedono trasparenza e certificazioni, non solo dichiarazioni.

Sul fronte della misurazione del branding, dalla ricerca effettuata sugli advertiser emergono tre tendenze principali: il consolidamento degli investimenti nella ricerca sul brand; il rafforzamento degli strumenti di valutazione degli investimenti media, in particolare analytics per mezzi digitali e Marketing Mix Model; l’emergere di nuove metriche e approcci di misurazione, come modelli AI-driven e Attention Metrics. Queste ultime incontrano però ancora barriere di standardizzazione e integrazione tra canali.

La ricerca evidenzia anche la crescente diffusione di mezzi come Advanced TV, pianificata dall’83% delle aziende rispondenti, e Digital Audio, indicato dal 61%. Entrambi vengono progressivamente normalizzati all’interno delle strategie di comunicazione delle aziende. Allo stesso tempo emerge una forte tendenza verso approcci integrati di pianificazione video, in cui TV, digital video e piattaforme connesse vengono utilizzate in modo complementare.

Proprio Advanced TV e Digital Audio incontrano ancora una barriera importante sul fronte della misurazione e della standardizzazione delle metriche. Da qui la richiesta, da parte dei marketer, di una misurazione pubblicitaria video crossmediale in Auditel e Audicom.

Anche l’Influencer Marketing sta cambiando forma. Le collaborazioni si orientano verso una maggiore libertà creativa e verso il ricorso a esperti di settore e figure qualificate. Cresce l’impatto dei creator nella costruzione di relazioni dirette con le community, pur nella consapevolezza che queste figure sono ormai brand autonomi e, in alcuni casi, potenzialmente concorrenti rispetto ai brand tradizionali.

Il Retail Media mostra una crescita significativa e tende a consolidarsi come leva sempre più integrata nei media mix, evolvendo in una piattaforma ampia che combina soprattutto attivazioni on-site e in-store. Le sfide principali riguardano l’ottimizzazione del ROI e la trasparenza, qualità e volume dei dati disponibili.

In parallelo, l’AI entra progressivamente nelle attività di marketing e comunicazione, soprattutto nelle applicazioni operative legate all’ottimizzazione delle campagne e alla produzione dei contenuti, indicate dal 31% del campione. Rilevante anche l’utilizzo dell’AI generativa per copy, immagini o video destinati alle campagne pubblicitarie, pari al 26%, e per segmentazione e targeting, al 22%. L’adozione resta però ancora graduale e sperimentale, con una diffusione più limitata nelle analisi previsionali e nella misurazione delle performance.

Un altro punto centrale riguarda il rapporto tra brand e algoritmi. Buona parte delle aziende sta affrontando il fenomeno GEO rivedendo la strategia SEO/SEM tradizionale: lo fa il 42% degli advertiser, mentre il 23% sta esplorando il tema senza una strategia definita. Emerge inoltre con forza l’idea, condivisa dal 70% degli advertiser, che nel prossimo futuro la comunicazione del brand dovrà essere pensata non solo per il consumatore umano, ma anche per gli algoritmi.

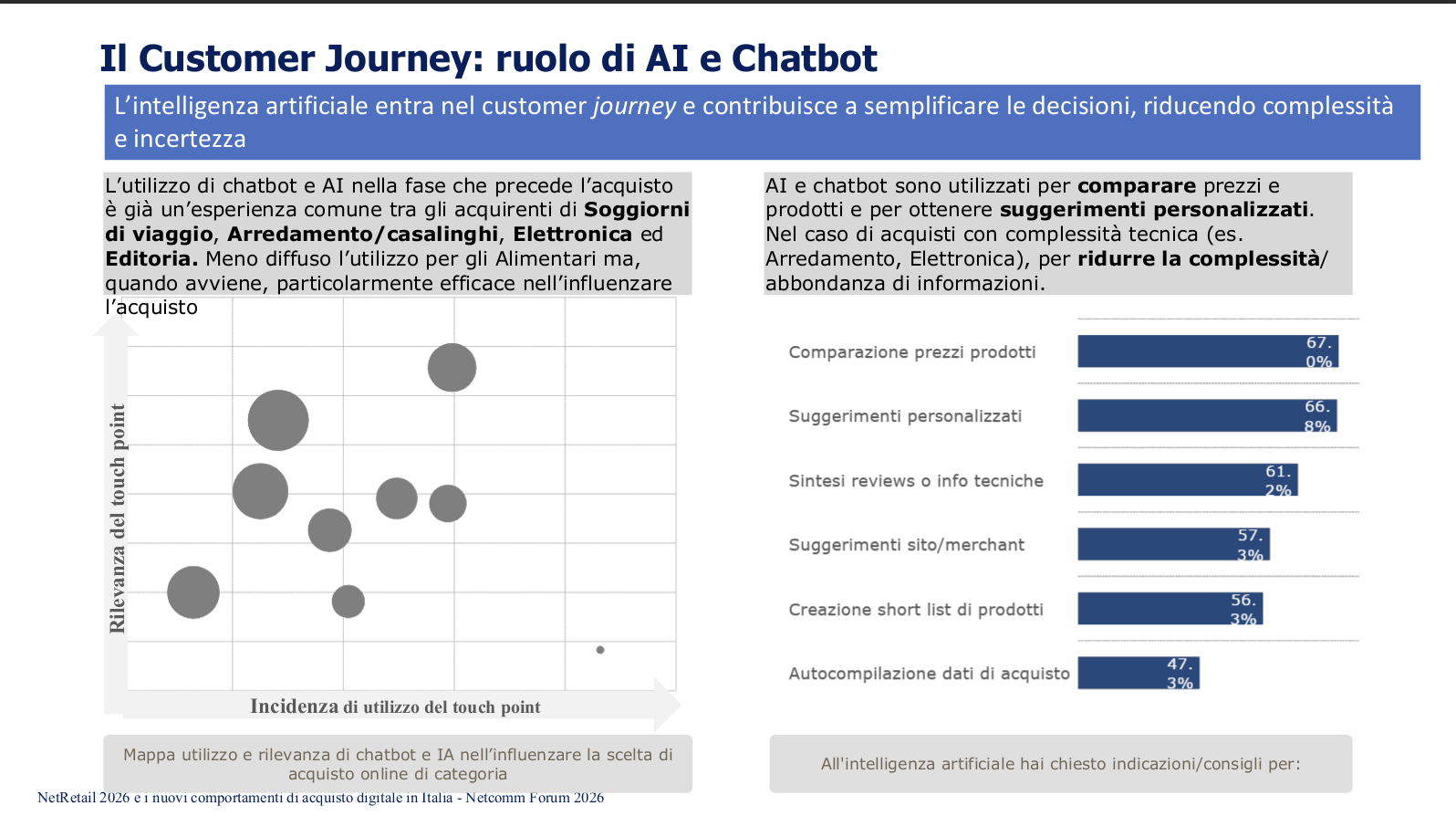

Tornando alla ricerca sui consumatori, sviluppata in collaborazione con Nextplora, dalla sezione dedicata all’AI emerge un quadro di adozione diffusa ma di alfabetizzazione incompleta. L’esperienza di utilizzo produce fiducia negli strumenti, ma permane un forte divario fra generazioni. In ogni caso, l’AI è già una realtà nel customer journey, almeno come fonte informativa per la scelta di brand e prodotti.

Non mancano, però, le preoccupazioni. Gli utenti vedono nell’AI generativa il rischio di una comunicazione artefatta da parte dei brand e temono la disinformazione derivante da un uso intensivo dell’intelligenza artificiale. È qui che torna il tema iniziale: la tecnologia è già infrastruttura, ma la fiducia resta il vero collo di bottiglia. E la fiducia, per aziende e consumatori, si costruisce con esperienza, trasparenza e responsabilità.

Il convegno ha ospitato, tra gli altri, l’intervento di Francesco Bellomo, Head of Media & CMI Haier Europe e Presidente della Commissione Brand & Comunicazione UPA, che ha sottolineato l’importanza del brand come motore di crescita delle aziende e le sfide che i CMO devono affrontare nel contesto attuale, interno ed esterno. Elisa Turconi, Retail Media Manager CDMO de L’Oréal Italy e a capo del Gruppo di lavoro Retail Media UPA, ha invece spiegato la definizione di Retail Media condivisa in UPA e le prossime sfide per questa leva di marketing.

A sottolineare il valore della ricerca come strumento di lettura concreta del mercato è stato anche Raffaele Pastore, Direttore Generale di UPA, che ha evidenziato il contributo del lavoro congiunto tra POLIMI School of Management e UPA: «Ciascuno ha svolto il proprio ruolo e il risultato si rivela del tutto funzionale alla comprensione delle dinamiche reali di mercato e delle attese delle aziende che investono, oltre le narrazioni che spesso si affastellano sganciate dalla realtà. Da rimarcare il consolidarsi della cultura della valutazione degli investimenti sui media, in particolare video crossmedia/device, riguardo ai quali si attende un ruolo determinante da parte di Audicom e Auditel».

Giuliano Noci, Ordinario di Marketing e Prorettore delegato del Polo territoriale cinese del Politecnico di Milano, ha commentato: «Con l’avvento della Generative AI e il passaggio dalla search alla answer economy, non basta più essere trovati: le marche devono essere strutturalmente pensate per essere comprese e raccomandate dagli algoritmi attraverso contenuti machine-readable. Difendere la propria visibilità in questi ecosistemi chiusi non è più un’opzione o un test tattico, ma un investimento imprescindibile per non perdere quote di mind share».

L’edizione 2026 di “Branding e-volution” è stata supportata dai partner: Amazon Ads, Google, Integral Ad Science, Mediaplus – House of Communication, Nextplora, Rai Pubblicità, Sensemakers, Spotify Advertising, Teads e Webranking.