15/6/2026

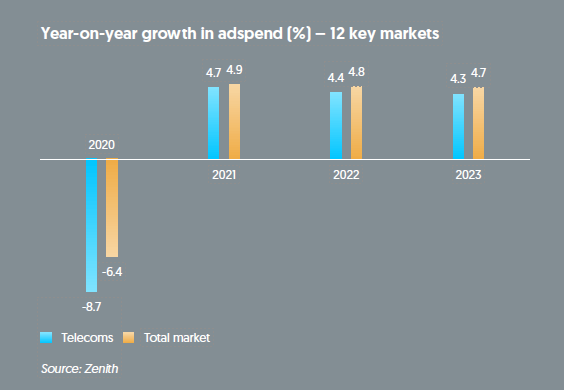

Zenith, secondo il report Business Intelligence – Telecommunications pubblicato ieri, prevede che la pubblicità nel mondo delle telecomunicazioni crescerà con un tasso medio annuale del 4,5% fino al 2023, mentre si riprende da un calo dell’8,7% avvenuto nel 2020.

Nei dodici mercati chiave inclusi nel rapporto1, la spesa pubblicitaria in questo settore passerà da 17,8 miliardi di dollari nel 2020 a 18,7 miliardi di dollari nel 2021 e tornerà ad un livello pre-pandemico di 19,5 miliardi di dollari nel 2022. Quest’anno le vendite di smartphone cominceranno a riprendersi grazie a una nuova fiducia dei consumatori verso il loro futuro. Con un miglioramento della situazione sociale i produttori e i rivenditori avranno quindi un maggiore incentivo a investire i propri budget in pubblicità.

Nel frattempo, i network cercheranno di recuperare i loro investimenti effettuati nelle licenze e nelle infrastrutture 5G attraverso il lancio di nuovi servizi e nuovi pacchetti dati. Tutto questo contribuirà ad alimentare una crescita della pubblicità nel settore delle telecomunicazioni nei prossimi tre anni e Zenith prevede che la spesa crescerà del 4,7% nel 2021, del 4,4% nel 2022 e del 4,3% nel 2023.

La strategia di branding attivata dalle aziende di telecomunicazioni, soprattutto per le pubblicità sui principali mezzi di comunicazione (Tv e radio), permette ai brand di questo settore di differenziarsi e di coinvolgere il consumatore in specifiche aree come sport, musica e intrattenimento.

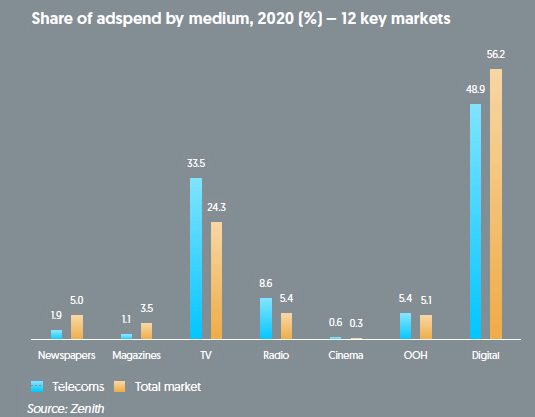

Rispetto agli altri marchi i brand delle telecomunicazioni investono quindi maggiormente in pubblicità televisiva e radiofonica: nel 2020 hanno infatti speso il 42% del loro budget in TV e radio, rispetto al 30% degli altri settori.

Con l’attuale migrazione del pubblico al mondo online, le aziende di telecomunicazioni si stanno sempre più concentrando sulla comunicazione digitale. Nonostante i brand del settore abbiano sempre speso meno della media nel digital (il 49% del loro budget è andato ai canali digitali nel 2020, rispetto al 56% dell’inserzionista medio) oggi la pubblicità digitale è l’unico canale in cui la spesa pubblicitaria per il mondo delle telecomunicazioni sta aumentando.

Zenith prevede quindi che i brand di questo settore aumenteranno la loro spesa pubblicitaria digitale a un tasso medio annuale del 5% tra il 2019 e il 2023 e ipotizza che entro il 2023, la pubblicità digitale rappresenterà il 54% di tutta l’adv nel mondo delle telecomunicazioni. I

brand delle telecomunicazioni stanno quindi riducendo la loro spesa in TV e radio ma lo stanno facendo meno rapidamente rispetto ai marchi delle altre categorie. Zenith prevede che tra il 2019 e il 2023 i brand di telecomunicazioni ridurranno la loro spesa televisiva in media del 2,0% all’anno, rispetto a una riduzione annuale del 3,5% in tutte le categorie, e nella radio del 2,8% all’anno, rispetto al 4,1% per il mercato nel suo complesso.

«L’arrivo del COVID-19 ha dimostrato quanto l’essere umano sia dipendente da connessioni internet buone, veloci e affidabili. Le società di telecomunicazioni sono state gli eroi non celebrati della pandemia aiutandoci a spostare le nostre vite online e mantenendoci sempre connessi – ha commentato Ben Lukawski, Global Chief Strategy Officer di Zenith – La loro sfida è passare dall’essere non celebrati all’essere riconosciuti e apprezzati per i loro sforzi. La diffusione del 5G e la realtà delle nostre nuove vite virtuali danno ai brand di telecomunicazione l’opportunità di tornare alla ribalta».

Zenith prevede che l’India sarà il mercato con la crescita più rapida per la pubblicità nel mondo delle telecomunicazioni tra il 2020 e il 2023, con un incremento annuale dell’11%. Secondo eMarketer, solo il 31% della popolazione ha attualmente uno smartphone, ma grazie al lancio di smartphone a basso prezzo come il JioPhone, questa percentuale sta aumentando rapidamente.

La Russia è un altro mercato con una penetrazione di smartphone relativamente bassa (57%) che tuttavia è in rapida crescita. Anche qui, come in India, la spesa pubblicitaria per le telecomunicazioni dovrebbe aumentare rapidamente con un andamento dell’8% annuo.

La maggior parte degli altri mercati presenti in questo rapporto avranno una crescita tra il 3% e il 6% all’anno fino al 2023. L’eccezione sarà la Francia, non a causa di una debolezza intrinseca della domanda ma, a differenza della maggior parte dei mercati, i brand francesi di telecomunicazioni hanno aumentato la spesa nel 2020, del 6%, in risposta alla domanda extra di dati.

«Il lancio dei servizi 5G permetterà agli operatori mobile di fornire servizi di voce, dati e intrattenimento in bundle anche nelle case e di competere così direttamente con la banda larga della rete fissa – ha dichiarato Jonathan Barnard, Head of Forecast di Zenith -. Questo stimolerà una maggiore concorrenza che coniuga i servizi più attraenti ai prezzi migliori e contribuirà a stimolare una ripresa sostenuta della spesa pubblicitaria delle telecomunicazioni almeno fino al 2023».

Gli investimenti pubblicitari nel nostro paese del settore Telecoms non hanno visto una grande variazione dal periodo pre-pandemia, tra il 2019 e il 2020 si sono assestati su un -1% e si manterranno stabili per l’anno in corso. Si prevede tuttavia un aumento degli investimenti pubblicitari nei prossimi anni, del +5% nel 2022 e del +4% nel 2023. Il mezzo che su cui si è rilevata una maggior crescita è il digital con un +7% nel 2020 rispetto al 2019.

Questo incremento ha anticipato l’aumento del 2021, dove la spesa pubblicitaria sarà sostanzialmente stabile e gli investimenti torneranno a salire dal 2022 in cui si prevede un +10% seguito da un +9% nel 2023. Gli investimenti nel mezzo Tv resteranno praticamente invariati, con una lieve decrescita nel 2021 del 2%. La ripresa della spesa pubblicitaria televisiva si vedrà nel 2022, con un +2%, in concomitanza con il completamento dello switch off previsto per il mercato italiano nel mese di giugno.

Nel mercato delle telecomunicazioni i due mezzi che nel 2020 hanno sofferto maggiormente per le misure preventive legate alla pandemia sono state radio e OOH con un calo degli investimenti del 12% per il mezzo radiofonico e del 28% per l’OOH. Un ritorno alla normalità porta Zenith a prevedere un incremento nel 2021 per entrambi e nello specifico +8% per il mezzo radiofonico e +31% per l’affissione.

Nel 2022 i due media registreranno un ulteriore crescita: radio +8% e OOH +15%; riportando così i livelli di spesa al 2019. Il 2023 vedrà ancora un aumento per l’OOH del 15% mentre la radio si manterrà stabile. Si conferma invece il trend in calo del mezzo stampa.