12/6/2026

Si è chiusa ieri la ventesima edizione di IAB Forum dedicata a “Decoding Change”. In apertura di giornata il Presidente di IAB Carlo Noseda e il Direttore Generale Sergio Amati hanno fatto il punto sull’associazione, esprimendo soddisfazione per l’edizione del Forum (4500 presenze nella prima giornata) e anticipando i prossimi temi su cui si concentrerà l’attività: «Quello che vediamo oggi è uno IAB sempre più inclusivo. Il nostro obiettivo per il prossimo anno è portare IAB fuori Milano» ha evidenziato Noseda.

«Perché tutti possano attingere ai nostri contenuti – ha proseguito Amati – oggi lanciamo IAB Tv, per essere ancora più vicini ai distretti dell’innovazione digitale».

Sergio Amati e Carlo Noseda

Nel corso della mattinata sono stati inoltre presentati i dati dell’Osservatorio Internet Media del Politecnico di Milano, illustrati dalla Direttrice Denise Ronconi.

Il primo dato che emerge dallo studio è di segno positivo: il mercato degli investimenti nella pubblicità digitale cresce del 3% rispetto all’anno precedente, un segnale importante che nasconde però un forte depotenziamento rispetto all’impennata registrata nel 2021. In una cornice in cui il mercato della pubblicità digitale vale quest’anno 4,42 miliardi di euro (erano 4,28 miliardi di euro nel 2021), l’incertezza è la più probabile causa della modesta crescita registrata.

«I fattori in campo sono quelli esterni della crisi energetica che ha determinato un cambio di priorità negli investimenti delle aziende, oltre alla crisi socio-economica che si sta manifestando nel Paese – sottolinea Ronconi -. Nel 2021, anno del “rimbalzo” del digitale, era ancora forte l’effetto di reazione al lockdown delle aziende che, nella forzata maggiore esposizione dell’audience ai media digitali nel biennio pandemico avevano visto una grande opportunità di visibilità e ritorno sugli investimenti».

L’effetto di crescita è quindi proseguito nel 2022 ma a tassi decisamente inferiori. In un mercato generale degli investimenti pubblicitari che probabilmente chiuderà il 2022 con un segno meno, l’Internet advertising registra quindi un segno positivo, seppur modesto, e aumenta la sua quota nel media mix generale. Quale sarà la sfida per le aziende del settore nel 2023? Secondo Ronconi «quella di continuare a mantenersi in una zona di crescita».

Un altro dato che emerge dall’analisi è quello relativo agli attori protagonisti della raccolta pubblicitaria digitale. Nel 2022, l’80% dell’investito complessivo online italiano è stato intercettato dai grandi player internazionali – motori di ricerca e social network in primis (era il 71% nel 2017). Non una sorpresa, ma una conferma di una situazione data ormai per consolidata. «I Big Tech continuano a dominare il mercato della pubblicità digitale a lunga distanza dagli altri player che vanno in negativo e prevediamo sarà ancora così nel nuovo anno» commenta Noseda.

Passando ai formati scelti dalle aziende all’interno del media mix nel digital advertising nel 2022, la quota maggiore premia ancora una volta il Video con un 34% dell’investimento complessivo (+5% è la variazione rispetto al 2021). Segue l’altro Display con una quota del 30% (stabile rispetto al 2021), la Search (28%, +4%), il Classified ed eCommerce (7%, +2%) e l’email (marginale in quota, +1%). Si sottolinea in particolare l’andamento dell’Audio che registra un lusinghiero +21% rispetto all’anno 2021 grazie alle piattaforme on demand audio streaming.

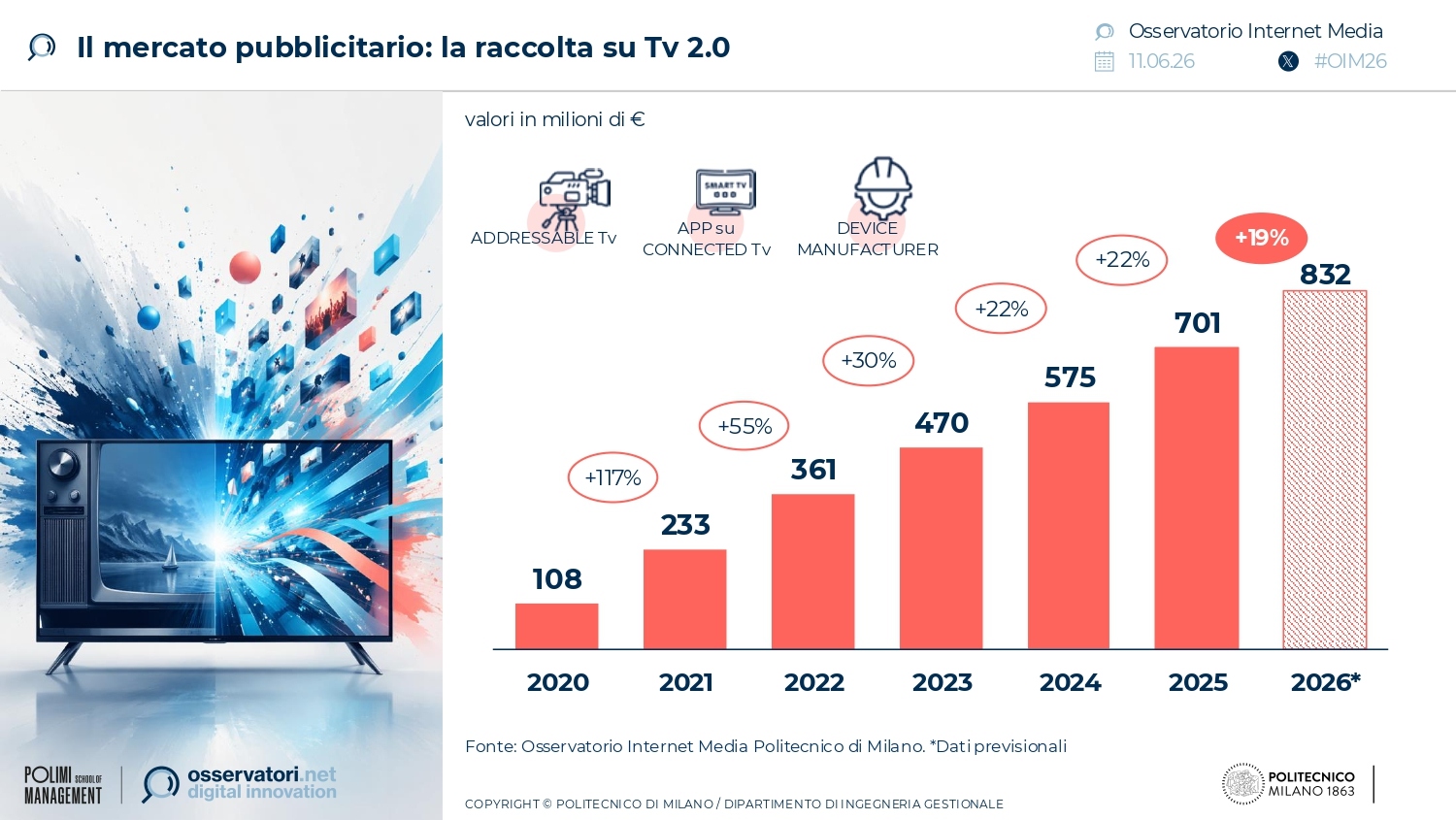

Un fenomeno interessante da evidenziare secondo l’indagine del Polimi è poi quello della digitalizzazione dei mezzi classici o la loro ibridazione. È il caso del digital OOH, un ibrido tra il media classico e quello digitale, che cresce (+62% rispetto al 2021) grazie anche a un numero sempre maggiore di installazioni nei centri urbani. L’altro caso riguarda la TV 2.0 che ha visto investimenti pubblicitari più che triplicati negli ultimi tre anni (dai 108 milioni di euro del 2020 ai 365 milioni di euro del 2022).

«La sfida in prospettiva di crescita sarà quella di capire come considerare e approcciare, lato investitori, la TV 2.0 proprio per via della sua natura non ancora classificata – sottolinea la Direttrice -. Si può quindi dire che i player dei media classici stanno cercando di sfruttare anche a loro vantaggio i benefici del digitale, per rispondere meglio alle esigenze degli investitori e dell’audience».

Fabrizio Angelini, CEO di Sensemakers, ha poi presentato i dati dell’indagine “Le Misurazioni dei Media: Nuovi Attori, Nuovi Mezzi, Nuove Regole”. In un quadro italiano in cui il Video (TV+online) rappresenta il formato prevalente nella raccolta pubblicitaria totale – attestano i dati – i Broadcaster hanno un vantaggio notevole (e destinato a permanere nei prossimi anni) in termini di reach/inventory rispetto ai nuovi operatori SVOD/OTT, e l’aumento della competizione sulle Tv connesse dovrebbe impattare proprio su questi ultimi.

«Nonostante i complessi fattori esterni (pandemia prima e situazione socio-economica ancora oggi), il mercato online registra non senza difficoltà dei tassi di crescita positivi e questo è un dato di cui occorre tenere conto – commenta in conclusione Noseda -. La resilienza e la capacità di adattamento al cambiamento sono ancora una volta i plus dell’Internet advertising ed è per noi un onore poter essere al fianco delle molte aziende che vogliono continuare a investirvi».